Il y a quelques semaines, Creatricks a lancé un appel sur les réseaux sociaux et auprès de ses adhérents : Posez-nous TOUTES les questions sur la TVA qui vous tracassent ! Vous avez été un certain nombre à oser et à nous poser vos questions, nous vous en remercions ! Maintenant, c’est à nous de tenter d’y répondre. Voici toutes les réponses à vos questions sur la TVA des artistes, créateurs et auteurs.

- Pourquoi la TVA « Taxe sur la Valeur Ajoutée » s’appelle-t-elle ainsi ?

- Que veulent dire « franchise de base de TVA », « régime de TVA réel simplifié » et « régime de TVA réel normal » ?

- À partir de quel seuil de chiffre d’affaires est-on assujetti à la TVA ?

- À quel moment paie-t-on de la TVA ?

- Si je suis en microentreprise, dois-je payer de la TVA ?

- Si je suis artiste-auteur, dois-je payer de la TVA ?

- Quels sont les différents taux de TVA applicables aux activités artistiques ?

- Est-il nécessaire d’avoir un numéro de TVA intracommunautaire si je ne suis pas assujetti à la TVA ?

- Quelles formalités accomplir lorsqu’on devient assujetti à la TVA ?

- Je viens de réaliser que mon chiffre d’affaires dépassait les seuils majorés et n’ai pas réalisé les formalités. Comment régulariser ma situation ?

- Puis-je facturer de la TVA si je ne suis pas immatriculé ?

- Sur quels frais puis-je récupérer la TVA ? Le cas échéant, comment la récupérer ?

- Quelle TVA pour les prestations de service ou la fourniture de biens à des clients dans l’UE ou dans un pays hors UE ?

- Comment déclarer une activité d’animation d’ateliers d’aquarelle en petit comité ?

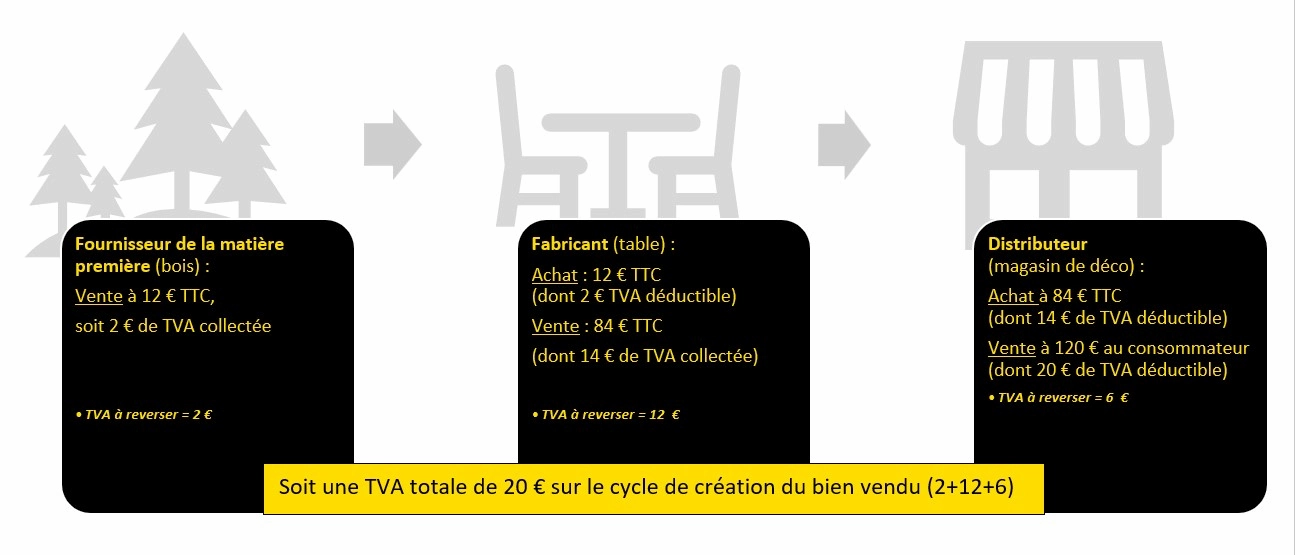

Pourquoi la TVA « Taxe sur la Valeur Ajoutée » s’appelle-t-elle ainsi ?

Cet impôt s’appelle « taxe sur la valeur ajoutée », car la TVA impose la valeur ajoutée, c’est-à-dire la valeur économique apportée par l’activité de l’entreprise. Pour mieux comprendre, voici un exemple concret : la fabrication et la commercialisation d’une table en bois.

Dans notre exemple, le fabricant qui a acheté 10 € HT (12 € TTC) de bois pour en faire une table vendue à 70 € HT (84 € TTC), a apporté au bois une valeur ajoutée de 60 € HT. 20 % de cette valeur correspondent bien aux 12 € de TVA à reverser à l’État par le fabricant.

Dans d’autres langues, des terminologies comme « taxe sur le chiffre d’affaires » peuvent également désigner la TVA ou des taxes analogues. Par exemple, la GST « Goods and Services Tax » au Canada ou en Australie.

Que veulent dire « franchise de base de TVA », « régime de TVA réel simplifié » et « régime de TVA réel normal » ?

Il existe trois régimes de TVA auxquels une entreprise peut être assujettie :

- le régime de franchise en base de TVA, qui exonère du paiement de la TVA ;

- le régime réel simplifié, pour lequel les entreprises doivent réaliser une déclaration annuelle de TVA ;

- le régime réel normal, pour lequel les entreprises doivent effectuer des déclarations mensuelles de TVA.

Le régime qui s’applique à votre activité est déterminé en fonction de votre chiffre d’affaires annuel. Mais, vous avez la possibilité d’opter expressément pour un régime plus contraignant si vous y avez intérêt.

Par exemple, si vous relevez en principe du régime de franchise en base de TVA, car votre chiffre d’affaires est inférieur au seuil, vous pouvez décider d’opter pour le régime réel simplifié ou le régime réel normal. Généralement, cette option est faite pour pouvoir déduire la TVA sur vos achats professionnels. Si vous relevez en principe du régime réel simplifié, vous pouvez opter pour le régime réel normal.

Le régime de franchise de TVA

Vous ne payez pas de TVA et vous n’avez donc pas à faire de déclaration de TVA. En contrepartie du fait que vous ne facturez pas de TVA à vos clients, vous ne pouvez pas déduire la TVA sur les achats pour les besoins de votre activité. Vos factures doivent comporter la mention « TVA non applicable, article 293 B du Code général des impôts (CGI). »

Le régime réel simplifié

Votre entreprise est imposée sur la base de vos bénéfices réalisés. Le régime réel simplifié permet d’alléger vos obligations déclaratives et de paiement. Vous n’avez qu’une seule déclaration par an à faire, pour récapituler l’ensemble des opérations imposables de l’année civile précédente.

Le régime réel normal

Votre entreprise est imposée sur la base de vos bénéfices réalisés, comme en régime réel simplifié. La différence réside dans les obligations comptables et déclaratives qui sont plus contraignantes. La TVA perçue doit être déclarée et payée en ligne chaque mois, depuis votre espace professionnel sur impots.gouv.fr. Toutefois, si le montant annuel de la TVA due est inférieur à 4 000 €, vous pouvez opter pour une déclaration et un paiement trimestriel.

À partir de quel seuil de chiffre d’affaires est-on assujetti à la TVA ?

En fonction du type d’activité (ventes de biens ou réalisation de prestations de services), le seuil des recettes diffère et conduit à trois régimes de TVA possibles :

Cas généraux :

| Recettes ventes de biens (Montant annuel HT) | Recettes prestations de services (Montant annuel HT) | Régime TVA |

|---|---|---|

| < 91 900 € | < 36 800 € | Franchise en base (options possibles pour les régimes réel simplifié ou réel normal) |

| 91 900 € < CA < 101 000 € | 36 800 € < CA < 39 100 € | Réel simplifié (option possible pour le régime réel normal) |

| > 101 000 € | > 39 100 € | Réel normal |

Le régime de franchise en base de TVA est maintenu si pendant 2 années votre chiffre d’affaires n’excède pas le seuil majoré (91 900 € pour les ventes de biens BIC et 36 800 € pour les prestations de services).

| Si vous êtes en franchise en base de TVA | ||

| Seuil de dépassement | Seuil majoré | |

| Ventes de biens | 91 900 € | 101 000 € |

| Prestations de services | 36 800 € | 39 100 € |

La franchise en base reste applicable l’année suivant celle du franchissement de la limite de 91 900 € ou 36 800 €, à condition que le chiffre d’affaires de ladite année n’excède pas une limite majorée de 101 000 € ou 39 100 €.

Par suite, le franchissement des limites de dépassement au titre d’une année N entraîne l’obligation d’acquitter la TVA pour l’année N + 2 (sauf si le chiffre d’affaires de l’année N + 1 s’abaisse en dessous de ces limites).

Si la limite majorée (101 000 € ou 39 100 €) est franchie, l’exploitant perd le bénéfice de la franchise en base à compter du premier jour du mois au cours duquel intervient ce dépassement.

Artistes-auteurs :

Pour les assujettis à la TVA qui exercent certaines activités artistiques, le seuil de chiffre d’affaires pour le régime de franchise en base de TVA diffère de celui applicable aux autres activités.

Pour les artistes-auteurs, le seuil est de 47 700 € HT de CA en N-1. Si ce seuil est dépassé en N, le régime de franchise n’est pas remis en cause si le chiffre d’affaires de l’année suivante ne dépasse pas 58 600 € HT.

Par exemple, imaginons que vous êtes un photographe d’art qui vend ses tirages numérotés. Votre activité relève des BNC (bénéfices non commerciaux) et du régime de la franchise en base de TVA spécifique aux artistes-auteurs. Jusqu’à présent, vous n’étiez pas assujetti à la TVA, car votre chiffre d’affaires n’atteignait pas le seuil.

Mais en 2023, votre activité se développe et votre chiffre d’affaires HT dépasse 47 700 €. Si en 2023 ce chiffre reste en dessous de 58 600 € HT, vous pouvez rester au régime de franchise de base. En revanche, dès que votre chiffre dépasse 58 600 € HT, vous êtes assujetti à la TVA rétroactivement au 1er jour du mois de dépassement.

À quel moment paie-t-on de la TVA ?

Les personnes qui exercent de manière indépendante une activité économique à titre habituel sont assujetties à la TVA. Cette activité doit comporter une contrepartie directe : il s’agit de la lucrativité recherchée de l’opération. Si les opérations se répètent dans l’année, la condition de récurrence des événements est remplie.

Les activités professionnelles relèvent en principe de cette définition. Les opérations imposables à la TVA sont notamment les ventes de biens et les prestations de service. Les personnes qui réalisent ce type d’opérations sont des assujettis redevables de la TVA, sauf cas particuliers d’exonérations légales.

Lors de la création de l’entreprise, il convient de choisir le régime d’imposition à la TVA (franchise en base, régime simplifié d’imposition, régime réel normal) : ce choix dépend des seuils expliqués ci-dessus. Vous commencez à soumettre votre activité à la TVA lorsque votre chiffre d’affaires atteint certains seuils ou si vous optez pour y être assujetti.

S’il est possible d’opter pour le régime réel de TVA lorsque l’on relève de la franchise, l’inverse n’est pas vrai. Ainsi, il est toujours possible d’opter pour un régime plus contraignant. En fonction du régime applicable, les obligations déclaratives diffèrent (absence de paiement de la TVA en cas de franchise, acomptes semestriels, déclarations mensuelles, trimestrielles ou annuelles).

Lire aussi la fiche pratique : Quel statut juridique choisir lorsqu’on est artiste ou créateur ?

Si je suis en microentreprise, dois-je payer de la TVA ?

L’assujettissement à la TVA n’est pas lié à votre statut juridique. Quel que soit votre statut, vous devenez assujetti lorsque vous atteignez le seuil de chiffre d’affaires correspondant à votre activité (vente de biens ou de prestations de services).

Sous le régime de la microentreprise, vous pouvez bénéficier :

- du régime microsocial : vos cotisations et contributions sociales sont calculées en fonction de votre chiffre d’affaires (12,3 % pour les ventes de marchandises, 21,2 % pour les prestations de services) ;

- du régime microfiscal : vous êtes imposé à l’impôt sur le revenu soit :

- au versement libératoire, si les conditions pour en bénéficier sont réunies, ou

- au régime classique de la microentreprise (« Micro BIC » - abattement de 71 % pour l’achat-revente ou 50 % pour les autres activités commerciales ou « Micro-BNC » - abattement de 34 % sur le chiffre d’affaires généré par l’activité) ;

- du régime de franchise en base de TVA : vous ne facturez pas de TVA et vous ne pouvez pas la déduire à condition que votre chiffre d’affaires n’atteigne pas les seuils d’assujettissement à la TVA.

Le régime micro pour l’impôt sur le revenu ne préjuge pas de votre régime en matière de TVA.

En effet, vous pouvez être en micro-BNC et avoir opté pour le régime réel d’imposition à la TVA. Cela vous conduit à émettre des factures avec la TVA et vous permet de déduire la TVA sur vos achats. De même, les seuils de la franchise de TVA ne sont pas les mêmes que les seuils du micro-BNC.

Enfin, il existe certains seuils de franchise spécifiques, par exemple pour les auteurs des œuvres de l’esprit et les artistes-interprètes (on utilisera par simplification la terminologie d’artiste-auteur, même si cela n’est pas une notion fiscale).

Ainsi, actuellement, le micro-BNC s’applique pour un montant de recettes HT < 77 700 €, alors que le seuil de la franchise en base de TVA est de 36 800 €. Cela veut dire que si votre chiffre d’affaires annuel est compris entre 36 800 € et 77 700 € vous pouvez être micro-entrepreneur pour l’impôt sur le revenu, tout en étant assujetti à la TVA.

Sur le même thème, consultez le guide sur le statut de micro-entrepreneur, spécialement conçu pour les artistes, auteurs et créateurs.

Si je suis artiste-auteur, dois-je payer de la TVA ?

Comme indiqué dans les précédentes réponses, le seuil de chiffre d’affaires pour le régime de franchise en base de TVA des artistes-auteurs est spécifique. Ce seuil est de 47 700 € HT de chiffre d’affaires. Si ce seuil est dépassé en N+1, le régime de franchise n’est pas remis en cause si le chiffre d’affaires ne dépasse pas 58 600 €.

Sont considérés comme des artistes-auteurs les créateurs d’œuvres d’art et non les techniciens ou artistes-interprètes.

Ainsi, vous êtes considéré comme artiste-auteur lorsque vous créez ou participez à la création de l’une des œuvres suivantes :

- écrits littéraires ou scientifiques, traductions, adaptations et illustrations de ces écrits ;

- compositions musicales avec ou sans paroles ;

- chorégraphies et pantomimes ;

- œuvres graphiques et d’arts plastiques, peintures, collages, dessins ;

- gravures, sculptures, céramiques, verreries, etc.

- scénographies de spectacles vivants, d’expositions ou d’espaces ;

- modèles originaux de design ;

- œuvres cinématographiques et audiovisuelles, quels que soient les procédés d’enregistrement et de diffusion ;

- traductions, sous-titres et audiodescriptions dans le cinéma et l’audiovisuel

- œuvres photographiques ou œuvres réalisées à l’aide de techniques similaires à la photographie, quel que soit le support utilisé.

Quels sont les différents taux de TVA applicables aux activités artistiques ?

| 5,5 % | 10 % | 20 % |

|---|---|---|

| Vente d’une œuvre originale par l’auteur ou ses ayants droit | Cession de droits d’auteur (droit de représentation, de reproduction, d’adaptation, d’exploitation et d’interprétation) | Pour toutes les autres opérations |

Est-il nécessaire d’avoir un numéro de TVA intracommunautaire si je ne suis pas assujetti à la TVA ?

Les micro-entrepreneurs bénéficient du régime de la franchise en base de TVA, sous réserve de respecter les conditions de chiffre d’affaires et de ne pas avoir opté pour le régime d’imposition à la TVA.

Ainsi, le professionnel ne doit pas porter de TVA sur les factures qu’il émet et n’a donc pas besoin de disposer d’un numéro de TVA intracommunautaire lorsqu’il effectue des ventes ou prestations en France.

Toutefois, si le micro-entrepreneur bénéfice de prestations de services rendues par un professionnel de l’Union européenne (quel que soit le montant) ou qu’il achète des marchandises au sein de l’Union européenne (pour plus de 10 000 € HT/an), alors il doit demander à son Service des impôts des Entreprises, un numéro de TVA intracommunautaire.

Il n’en est pas pour autant redevable de la TVA, tant que son chiffre d’affaires demeure en deçà des plafonds de la franchise en base de TVA.

En conclusion : non, il n’est pas nécessaire d’avoir un numéro de TVA intracommunautaire si l’on n’est pas assujetti à la TVA, sauf quelques cas particuliers.

Quelles formalités accomplir lorsqu’on devient assujetti à la TVA ?

Les professionnels, qui ne souhaitent pas bénéficier de la franchise en base ou ne peuvent plus bénéficier de ce régime s’ils dépassent les seuils, doivent l’indiquer au service des impôts des entreprises (SIE) dont ils dépendent.

L’option pour la TVA doit être adressée par écrit au SIE. Elle prend effet au 1er jour du mois au cours duquel elle est déclarée et couvre une période de deux années, y compris celle au cours de laquelle elle est déclarée.

Pour contacter le SIE, nous vous conseillons d’utiliser votre messagerie impôts.gouv.fr via votre espace professionnel.

En fonction de votre chiffre d’affaires, vous serez soumis à la TVA selon le régime simplifié ou réel, ce qui emporte les conséquences pratiques suivantes :

| Régime de TVA | |||

| Régime simplifié | Régime réel trimestriel | Régime réel mensuel | |

| Paiement de la TVA | Paiement de 2 acomptes en juillet (55 %) et décembre (40 %) Le solde est versé lors de la déclaration annuelle | 4 paiements de TVA | 12 paiements de TVA |

| Déclarations | 1 déclaration (annuelle) | 4 déclarations (trimestrielles) | 12 déclarations (mensuelles) |

Par ailleurs, il convient de prévenir vos clients dès le mois de dépassement.

L’assujettissement à la TVA implique d’ajouter le montant de la TVA sur vos factures ou notes d’auteur. Le montant final est ainsi augmenté.

Pour les clients professionnels (B2B), ces derniers peuvent en principe déduire la TVA. Cela n’a donc a priori aucune incidence pour eux, sauf s’ils ne peuvent la déduire (ils bénéficient de la franchise en base de TVA ou ne peuvent déduire la TVA compte tenu de leur activité).

En revanche, pour les clients particuliers (B2C), cela constitue un coût supplémentaire de votre prestation à hauteur du taux de TVA applicable aux biens et services vendus.

Je viens de réaliser que mon chiffre d’affaires dépassait les seuils majorés et n’ai pas réalisé les formalités. Comment régulariser ma situation ?

Vous disposez d’un droit à l’erreur ! Le droit à l’erreur est un droit pour un usager de bonne foi de se mettre en conformité avec ses obligations juridiques sans faire l’objet d’une sanction pécuniaire ni être privé d’une prestation.

Il peut être invoqué si vous avez commis une erreur ou une omission dans une déclaration ou une demande de prestation. Toutefois, le droit à l’erreur ne s’applique pas au dépôt tardif d’une déclaration, à un paiement en retard, aux erreurs ou inexactitudes commises délibérément.

La première chose à faire est de procéder aux formalités liées au dépassement du seuil de chiffre d’affaires auprès du service des impôts dont vous dépendez. Autrement dit, contactez vite votre SIE !

Ensuite, vous devez établir des factures rectificatives mentionnant la TVA applicable. Cela ne devrait pas poser de problème aux clients B2B qui peuvent déduire cette TVA. Mais ce sera difficile à faire accepter à des clients B2C.

En pratique, la TVA est alors calculée en dedans des sommes perçues. C’est-à-dire que l’on considère que le montant que vous avez encaissé était TTC et non pas HT. Par exemple, pour une œuvre vendue 100 €, elle sera considérée comme ayant été vendue 100 € TTC, soit 94,79 € HT pour un taux de TVA à 5,5 %. Cela a pour effet de réduire vos recettes encaissées.

Bien entendu, il faudra également régulariser les déclarations de TVA depuis le dépassement.

Les dépôts tardifs de déclaration, tout comme les paiements tardifs de l’impôt dû exposent à des pénalités.

Pour limiter de telles sanctions, nous vous conseillons de vous rapprocher dans les meilleurs délais d’un comptable/expert-comptable et/ou de votre SIE afin de réaliser les démarches de régularisation (dépôt des déclarations rectificatives).

En contrepartie de l’assujettissement à la TVA, vous pouvez déduire la TVA sur vos dépenses, à compter du dépassement.

Mais attention, pour déduire la TVA, il faut la mentionner dans une déclaration de TVA avant le 31 décembre de la deuxième année qui suit celle au cours de laquelle la TVA déductible aurait dû être déclarée.

Par exemple, si vous avez atteint le seuil de chiffre d’affaires le 15 septembre 2023, mais que vous vous en rendez compte le 12 février 2024 :

- contactez immédiatement le SIE pour régulariser la situation et/ou contactez un expert-comptable pour qu’il vous assiste dans le processus de régularisation ;

- faites des factures ou notes d’auteur rectificatives de toutes celles que vous avez émises depuis le 1er septembre 2023 ;

- adressez sans délai les déclarations de TVA au titre de la période courant du mois de septembre 2023 à janvier 2024 ;

- vous pouvez déduire la TVA sur vos dépenses à compter du 1er septembre 2023, mais vous devez mentionner ce montant de TVA déduit dans une déclaration de TVA avant le 31 décembre 2025.

Puis-je facturer de la TVA si je ne suis pas immatriculé ?

L’immatriculation permet d’officialiser la création de l’entreprise. C’est à la suite de cette formalité que l’entreprise reçoit son extrait Kbis ainsi que l’attribution de son numéro SIREN. C’est l’équivalent de sa carte d’identité qui lui permet d’attester de son existence et son identifiant vis-à-vis des autres entreprises. L’immatriculation est obligatoire dans les 30 jours du début de votre activité. Elle permet d’obtenir les éléments pour établir en bonne et due forme vos factures.

Si l’activité pour laquelle l’entreprise est immatriculée est assujettie à la TVA, un numéro de TVA lui sera automatiquement attribué.

L’identité du vendeur ou prestataire de services figure parmi les mentions obligatoires sur une facture. Cette identité reprend les informations suivantes :

- la dénomination sociale ;

- l’adresse du siège social ;

- la forme juridique ;

- le capital social (pour les sociétés) ;

- le numéro SIREN.

Pour les sociétés en cours de création, ce numéro peut toutefois être indiqué comme étant en cours d’attribution, si et seulement si, l’entreprise est réellement en cours de création. Dans ce cas il faut faire figurer la mention « SIRET en cours d’attribution ».

Pour les Entrepreneurs Individuels EI (y compris microentreprises),cette mention ne peut figurer sur vos factures. Vous ne pouvez réaliser votre vente/prestation de services et procéder à l’édition de votre facture qu’une fois le numéro SIRET attribué.

Dans ce cas, il n’est pas possible d’établir une facture sans être immatriculé.

Il n’est pas possible de facturer de la TVA sans immatriculation (sauf si votre société est en cours de création et que vous avez démarré votre activité assujettie à la TVA).

Attention, toute TVA facturée (même à tort) doit être reversée au Trésor public !

Sur les notions d’assujetti à la TVA et de redevable de la TVA, faites un petit tour par notre lexique de charabia fiscal.

Sur quels frais puis-je récupérer la TVA ? Le cas échéant, comment la récupérer ?

Sur quels achats peut-on déduire la TVA ?

Les professionnels soumis au régime réel ou simplifié de TVA (c’est-à-dire ceux ne bénéficiant pas de la franchise en base) peuvent déduire la TVA supportée sur leurs dépenses, si les conditions suivantes sont réunies :

- la TVA à déduire doit figurer sur une facture (document justificatif comportant la date de la transaction, l’identification des parties, le montant HT, le taux de TVA et le montant total TTC) ;

- les biens ou services achetés doivent être nécessaires à l’exploitation, si ces biens ou services sont aussi utilisés à des fins personnelles (mise à disposition à titre gratuit par exemple), cette utilisation ne doit pas être supérieure à 90 % de l’utilisation totale du bien ou service ;

- la TVA peut être déduite à partir du moment où elle est devenue exigible auprès du fournisseur (c’est-à-dire que le fournisseur a lui-même payé de la TVA).

La taxe déductible est déterminée selon son coefficient de déduction. Celui-ci tient compte du degré d’utilisation des opérations ouvrant droit à déduction et des éventuelles restrictions de ce droit. Autrement dit, tous les achats ne peuvent pas être entièrement déduits. Tout dépend du type de bien ou service acheté et de l’utilisation qui en est faite dans le cadre de l’activité professionnelle.

Par exemple, le coefficient de déduction est de 80 % pour la TVA sur l’essence et le gazole destinés aux véhicules de tourisme et de 100 % pour les véhicules utilitaires. Il est de 100 % pour le GPL et le GNV, quel que soit le véhicule.

Toutefois, la TVA sur les dépenses suivantes n’est pas déductible :

- les dépenses de logement faites au bénéfice des dirigeants ;

- les véhicules de transport de personnes inscrits à l’actif de l’entreprise ;

- les biens cédés gratuitement ou les cadeaux dès que la valeur unitaire dépasse 73 € TTC par objet, par an pour un même bénéficiaire.

Exemples de biens ou services dont la TVA peut être déduite :

- matériel d’artiste : peinture, toile, pinceaux, argile, papier, etc. ;

- équipements et outils : four à céramique, tour de potier, etc. ;

- outils informatiques : ordinateur, logiciels, etc. ;

- abonnement téléphonique et internet ;

- mobilier nécessaire à l’activité : bureau, chaise, etc. ;

- déjeuner ou dîner avec des clients ;

- essence ou carte de transport en commun lorsque les déplacements sont nécessaires pour l’activité professionnelle ;

- etc.

Comment récupérer la TVA ?

Le montant de TVA que l’entreprise paie sur les achats des clients est déductible et doit être déclaré comme tel dans la déclaration de TVA (suivant le régime applicable). Lorsque la taxe déductible est supérieure à la taxe collectée, l’excédent constitue un crédit de TVA.

Ce crédit de TVA peut être :

- soit répercuté sur les prochaines déclarations de TVA ;

- soit remboursé (sur demande) si l’imputation n’est pas possible, selon une périodicité et sous conditions de seuils qui dépendent du régime d’imposition de l’entreprise.

Exemple : Vous avez réalisé une vente d’un montant de 10 000 € HT, soit 12 000 euros TTC. Pendant la même période, vous avez fait appel à un fournisseur qui vous a vendu du matériel pour 200 € HT, soit 240 € TTC.

Vous déclarez cette vente et cet achat et la TVA dite « à payer » de 1 640 € (2 000 € – 40 €), car vous avez collecté plus de TVA que vous ne pouvez en déduire.

Dans l’hypothèse inverse (vous avez déduit plus de TVA que vous n’en avez collecté dans le cadre de vos ventes), vous êtes bénéficiaire d’un crédit de TVA.

Quelle TVA pour les prestations de service ou la fourniture de biens à des clients dans l’UE ou dans un pays hors UE ?

Pour les livraisons de biens à l’étranger, le tableau ci-dessous résume le régime TVA applicable, selon le lieu où est établi le client :

| Lieu de départ en France | Destination | |||

| France | Union européenne | Hors UE | ||

| Assujetti | Non assujetti | |||

| Nature de l’opération | Opération interne | Livraison à un autre assujetti | Vente à distance à un non assujetti | Exportation (à un assujetti ou non) |

| Régime fiscal | TVA française | Exonération de TVA en France Facture HT | TVA française | Exonération de TVA en France |

| Prix indiqué | Prix HT Montant et taux de TVA française Prix TTC | Prix HT | Prix HT Montant et taux de TVA* Prix TTC | Prix HT |

| Mention spécifique sur la facture | Mention classique sauf bénéfice de la franchise en base | Indication des n° de TVA intracommunautaires du vendeur et de l’acquéreur et mention « Exonération de TVA, article 262 ter, I du CGI ». | « TVA non applicable – art. 259-1 du CGI » | |

*Les ventes à distance constituent un régime particulier en matière de TVA. La taxation de la vente a lieu dans le pays du vendeur (en France si le vendeur est français), sous réserve de ne pas avoir dépassé le seuil de 10 000 € de ventes à destination des consommateurs européens. S’il a atteint ce seuil, la taxation de la vente à distance a lieu dans le pays du consommateur final dès le 1er euro.

Pour les fournitures de services, le tableau ci-dessous résume le régime TVA applicable selon le lieu où est établi le client, étant précisé que le régime dépend de savoir si le client est un professionnel ou non :

| Lieu d’établissement du prestataire (vous) | Lieu d’établissement du preneur (bénéficiaire de la prestation) | ||||

| Non assujetti en France | Non assujetti dans l’UE | Assujetti en France | Assujetti dans l’UE | Pays tiers | |

| France | France | Non imposable en France | |||

Pour terminer, une petite question qui nous a été posée par une adhérente Creatricks. Un peu en marge du sujet TVA, mais ça nous fait plaisir d’y répondre !

Comment déclarer une activité d’animation d’ateliers d’aquarelle en petit comité ?

Ça dépend :

- Si vous exercez déjà une activité déclarée en tant qu’artiste et que cette activité d’animation d’atelier est accessoire à votre activité artistique, aucune formalité n’est requise.

- Si vous exercez une activité déclarée sans lien avec le milieu artistique (infirmier libéral par exemple) et/ou que vous êtes salarié dans une entreprise, vous devez réaliser les démarches de déclaration d’activité d’animation d’ateliers artistiques auprès du Guichet Unique à l’adresse suivante : https://procedures.inpi.fr/?/. L’activité de cours d’aquarelle se déclare comme suit dans l’étape Activité de l’entreprise : Rubrique Établissements/Sous-rubrique Activités :

Vous trouverez prochainement sur Creatricks, un article plus complet sur l’exercice de différentes activités, artistiques ou non, accessoires ou non.

Pour ce qui concerne le régime TVA de ces ateliers, tout dépend du chiffre d’affaires généré par cette activité et s’il s’agit d’une activité accessoire à une autre activité artistique. Plus d’informations à ce propos dans les autres réponses.

Nous espérons que ces réponses à vos questions sur la TVA vous permettront d’y voir plus clair !

Pour plus de tricks, astuces et informations pratiques sur les droits des créateurs, artistes et auteurs, rejoignez gratuitement la communauté Creatricks !

Et n’oubliez pas ! Chaque situation est unique, chaque cas comporte des spécificités qui entraînent une application du droit individualisée. Les informations communiquées sur la plateforme Creatricks sont d’ordre général et ne remplacent pas un conseil personnalisé. En cas de doute, n’hésitez pas à vous rapprocher d’un avocat spécialisé.