La loi de Finances pour 2024 a introduit des changements qui concernent les activités artistiques. Chaque fin d’année, les parlementaires votent le budget de l’État dans le cadre de la Loi de Finances. C’est l’occasion notamment d’opérer des modifications des règles fiscales applicables. Parmi ces modifications, trois mesures sont susceptibles de concerner les artistes. Les deux premières mesures concernent la TVA : le nouveau régime de franchise en base de TVA au niveau européen et l’aménagement du régime des œuvres d’art à compter de 2025. La troisième mesure concerne l’exonération de CFE de certaines activités artistiques. On vous explique tout ce que la Loi de Finances 2024 va changer pour les artistes, auteurs et créateurs :

1. Loi de Finances 2024 & artistes : une nouvelle franchise en base de TVA européenne

La franchise en base française

Nous vous expliquions dans notre article sur la TVA et l’autoédition qu’à compter du 1er janvier 2025, le régime de franchise en base applicable aux assujettis établis en France devra s’articuler entre le régime français et le régime européen.

Pour rappel, la franchise en base de TVA, c’est le régime de TVA qui vous permet de ne pas payer de TVA et d’être dispensé de déposer des déclarations de TVA. En contrepartie, vous ne pouvez pas facturer la TVA à vos clients et ne pouvez pas non plus la déduire sur les achats réalisés pour les besoins de votre activité.

Quand vous êtes à la franchise en base de TVA, vos factures comportent la mention « TVA non applicable, article 293 B du Code général des impôts (CGI) ».

Pour bénéficier de ce régime de franchise, votre chiffre d’affaires doit être inférieur aux seuils indiqués ci-après, qui sont ceux applicables à la franchise en base pour 2023 à 2025 :

| Types de revenus artistiques | Année civile précédente (2023) – Seuil normal | Année en cours en cas de dépassement du seuil normal en 2024 – Seuil majoré |

|---|---|---|

| Activité de livraisons d’œuvres et de cession de droits d’auteur | 47 700 € HT | 58 600 € HT |

| Autres activités | 19 600 € HT | 23 700 € HT |

À compter du 1er janvier 2025, les nouveaux seuils seront les suivants :

| Nouvelles franchises spécifiques des auteurs d'œuvres de l'esprit et artistes-interprètes applicables À COMPTER DU 1er JANVIER 2025 | ||

| Année d'évaluation | Année civile précédente | Année en cours |

| Chiffre d'affaires national afférent aux opérations particulières (*) | 50 000 € HT | 55 000 € HT |

| Chiffre d'affaires national afférent aux opérations autres que les opérations particulières | 35 000 € HT | 38 500 € HT |

| (*) Les opérations particulières regroupent pour les auteurs d'œuvres de l'esprit les livraisons de leurs œuvres et les cessions des droits patrimoniaux qui leur sont reconnus par la loi et pour les artistes-interprètes l'exploitation des droits patrimoniaux qui leur sont reconnus par la loi. | ||

La franchise européenne

À compter du 1er janvier 2025, un régime de franchise de TVA sera ouvert aux assujettis français :

- qui vendent des biens ou rendent des prestations de services à destination de clients situés dans d’autres États membres de l’Union européenne,

- sous réserve que leur chiffre d’affaires réalisé au niveau de l’UE soit inférieur à 100 000 € par an.

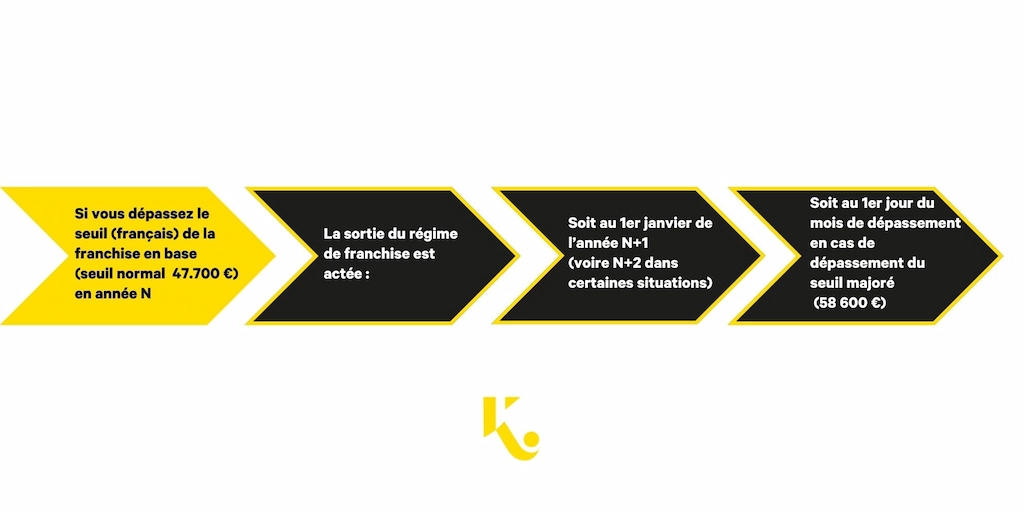

Aménagement de la sortie de la franchise en base

Aujourd’hui, la situation est la suivante :

Dès 2025, la sortie de la franchise se fera de la manière suivante :

Exemple : Un sculpteur bénéficie de la franchise de TVA en France.

Il reçoit un mail d’un musée viennois qui souhaite lui passer commande d’une sculpture de Sissi pour honorer sa mémoire. Cette prestation est taxable à la TVA en Autriche (lieu d’imposition : l’endroit où l’acquisition intracommunautaire de biens a lieu).

Aujourd’hui, même s’il bénéficie de la franchise de TVA en France, le sculpteur doit s’immatriculer à la TVA en Autriche et adresser une facture mentionnant la TVA autrichienne au musée (sauf à bénéficier de la franchise en base de TVA locale).

Si la même situation se produit en 2025, le nouveau régime de franchise européenne de TVA s’appliquera : la vente sera exonérée de TVA, de sorte que le sculpteur n’aura pas à s’immatriculer en Autriche, sous réserve que le chiffre d’affaires du sculpteur (France + Autriche + autres pays de l’Union européenne) ne dépasse pas 100 000 € par an.

Ainsi, la vente d’œuvres et la cession de droits d’auteur dans les pays de l’Union européenne seront simplifiées !

2. Loi de Finances 2024 : aménagement du régime TVA applicable aux œuvres d’art à compter de 2025

La directive UE/2022/542 du 5 avril 2022 a modifié les dispositions de la directive TVA relatives aux règles applicables en matière de taux et de régime d’imposition des opérations portant sur les œuvres d’art.

Ces modifications qui entreront en vigueur le 1er janvier 2025 ont rendu nécessaire une adaptation du code général des impôts.

Régime actuel de TVA applicable aux œuvres d’art

Taux réduit de 5,5 % :

Dans le régime actuel, en application de l’article 278-0 bis, I du CGI, le taux réduit de 5,5 % de la TVA peut s’appliquer, sous certaines conditions, à la première opération portant sur les œuvres d’art, réalisée sur le territoire français.

Cela vaut, quelle que soit l’opération concernée : importation en provenance d’un État tiers à l’Union européenne, acquisition intracommunautaire en provenance d’un autre État membre de l’Union européenne, vente par l’auteur de l’œuvre.

Taux intermédiaire de 10 % :

Le taux intermédiaire de 10 % trouve application en cas de livraisons d’œuvres d’art effectuées à titre occasionnel par des « assujettis utilisateurs », en application de l’article 278 septies du CGI.

Les assujettis utilisateurs sont par exemple des entreprises mécènes ou des sociétés d’investissement qui ont utilisé les œuvres d’art pour les besoins de leurs exploitations (notamment exposition de l’œuvre au public) et ont déduit de la TVA lors de l’achat de l’œuvre.

Ils se distinguent des assujettis revendeurs (tels que les galeries, agents d’art, antiquaire, etc.) en raison de l’absence d’intention initiale de revendre les œuvres.

Taux normal de 20 % :

La revente des œuvres acquises moyennant l’application d’un taux réduit est soumise au taux normal de la TVA à 20 % appliqué, en principe, sur le prix de vente total.

Toutefois, les assujettis-revendeurs ont la possibilité d’opter pour le régime spécifique de la marge prévu par l’article 297 A du CGI, de sorte que la TVA ne s’applique que sur la différence entre le prix de vente et le prix d’achat.

Nouveau régime de TVA applicable aux œuvres d’art

La modification de la directive TVA emporte l’application du taux réduit de TVA à toutes les livraisons d’œuvres d’art et ne permet pas l’application du régime de la marge si le taux réduit a été appliqué lors de l’acquisition de l’œuvre.

Afin de transposer les nouvelles règles issues de la directive, la loi de Finances pour 2024 prévoit que le taux réduit de 5,5 % s’applique à toutes les livraisons d’œuvres d’art, sauf lorsque la base d’imposition est déterminée selon le régime de la marge, ainsi qu’aux importations et aux acquisitions intracommunautaires.

À compter du 1er janvier 2025, il ne sera plus possible d’appliquer à une même opération d’achat-revente le taux réduit de la TVA à 5,5 % et le régime de la marge.

Ainsi le régime change pour les ventes d’œuvres d’art qui étaient soumises de plein de droit au régime de la marge. C’est le cas, par exemple, d’achat d’œuvres d’art auprès d’un particulier qui n’est pas redevable de la TVA ou auprès d’un autre négociant d’art qui a lui-même appliqué le régime de la marge.

Ces ventes seront en principe taxées au taux normal de la TVA de 20 %, sauf option de l’assujetti-revendeur pour la taxation sur le prix total, ce qui lui permet d’appliquer le taux de TVA de 5,5 %. Ainsi, l’option pour le régime de la marge est supprimée.

3. Loi de Finances 2024 : exonération de la CFE en faveur des activités artistiques

Jusqu’en 2024 : une exonération de CFE restreinte à certaines activités artistiques

La Cotisation foncière des entreprises (ou CFE) n’est pas due par les artistes (peintres, sculpteurs, graveurs et dessinateurs) qui ne vendent QUE le produit de leur art, en application de l’article 1460, 2° du CGI.

Toutefois, dans ses commentaires administratifs (sous la référence BOFiP-IF-CFE-10-30-10-60-§ 210-06/07/2016), l’administration fiscale donne une définition restrictive des professions pouvant bénéficier de cette exonération, excluant toute application à d’autres activités artistiques assimilables à celles expressément énumérées.

L’objectif de la mesure prise dans le cadre de la loi de Finances pour 2024 est d’élargir le champ de l’exonération de CFE afin de l’adapter aux nouvelles formes d’art.

Depuis le 1er janvier 2024 : élargissement des activités exonérées de CFE

Désormais, compte tenu de la modification du texte de loi, l’exonération vise :

« les peintres, sculpteurs, graveurs et dessinateurs considérés comme artistes auteurs d’œuvres graphiques et plastiques mentionnés à l’article L. 382-1 du code de la sécurité sociale et ne vendant que le produit de leur art ».

Cela signifie que si vous êtes affilié au régime de sécurité sociale des artistes-auteurs et que votre chiffre d’affaires est exclusivement constitué du produit de la vente de vos œuvres, alors vous pouvez prétendre à l’exonération de l’article 1460, 2° du CGI à compter du 1er janvier 2024.

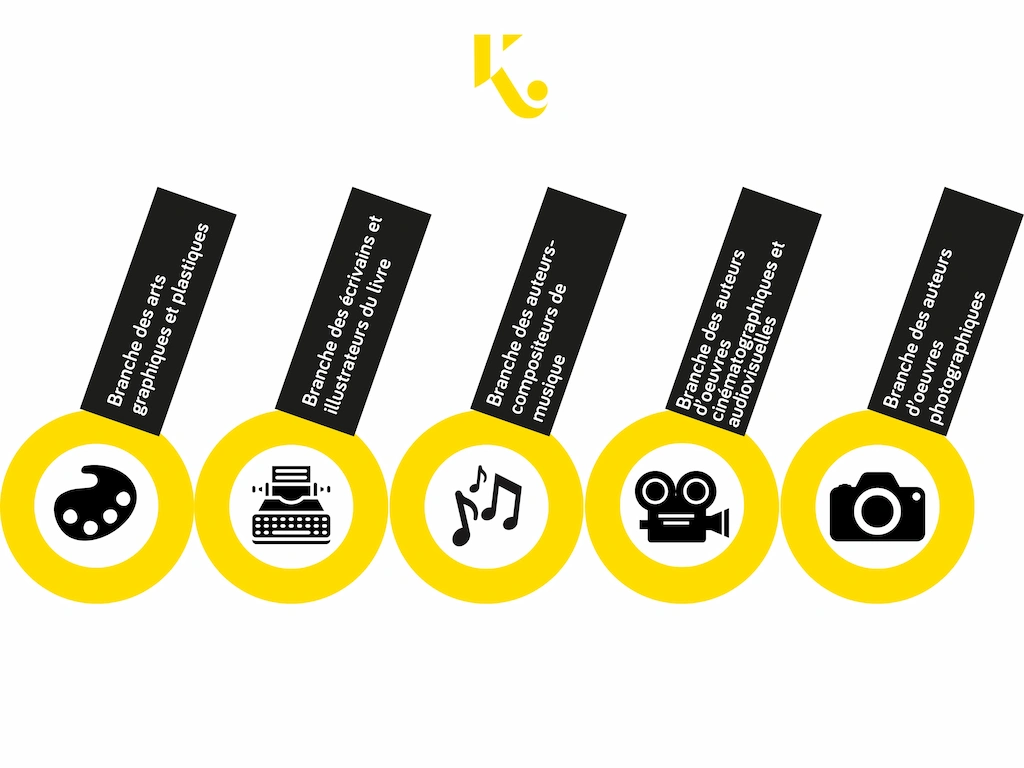

L’article L 382-1 du CSS prévoit l’affiliation obligatoire au régime général de la Sécurité sociale des artistes auteurs d’œuvres :

- littéraires

- dramatiques

- musicales

- chorégraphiques

- audiovisuelles

- cinématographiques

- graphiques

- plastiques

- photographiques

Ce qui englobe les branches suivantes :

Concernant plus particulièrement les photographes auteurs, à compter du 1er janvier 2025, une mesure a été prise afin de légaliser la doctrine administrative selon laquelle l’exonération de CFE en faveur des photographes auteurs porte :

- sur les photographies prises par l’artiste, tirées par lui ou sous son contrôle,

- signées et numérotées dans la limite de 30 exemplaires,

- tous formats et supports confondus,

- dès lors que ces photographies portent témoignage d’une intention créatrice manifeste de la part de leur auteur et qui sont donc des œuvres de l’esprit au sens de l’article L. 112-2 du code de la propriété intellectuelle.

Les auteurs d’œuvres littéraires et dramatiques, musicales et chorégraphiques mentionnés à l’article L 382-1 du CSS, sont éligibles à l’exonération de CFE, à l’exclusion des auteurs de logiciels.

Sont désormais également visés par l’exonération de CFE, les coauteurs d’une œuvre audiovisuelle, réalisée en collaboration, mentionnés aux 1° à 4° de l’article L 113-7 du Code de la propriété intellectuelle.

Cette extension du champ de l’exonération concerne ainsi :

- l’auteur du scénario,

- l’auteur de l’adaptation,

- l’auteur du texte parlé

- et l’auteur des compositions musicales avec ou sans paroles spécialement réalisées pour l’œuvre.

Enfin, sont exonérés de CFE les auteurs d’une œuvre radiophonique, mentionnés à l’article L 113-8 du Code de la propriété intellectuelle, c’est-à-dire les personnes qui assurent la création intellectuelle de cette œuvre.

*****

En conclusion, la Loi de Finances pour 2024 contient plusieurs dispositions qui peuvent avoir un impact sur les activités artistiques.

Si les mesures relatives à la TVA n’entreront en vigueur qu’au 1er janvier 2025, l’élargissement du champ d’application de l’exonération de la CFE est applicable dès le 1er janvier 2024 et s’inscrit dans une volonté d’adaptation aux nouvelles formes d’art.

Pour plus de tricks, astuces et informations pratiques sur les droits des créateurs, artistes et auteurs, rejoignez gratuitement la communauté Creatricks !

Et n’oubliez pas ! Chaque situation est unique, chaque cas comporte des spécificités qui entraînent une application du droit individualisée. Les informations communiquées sur la plateforme Creatricks sont d’ordre général et ne remplacent pas un conseil personnalisé. En cas de doute, n’hésitez pas à vous rapprocher d’un avocat.