Votre résolution pour cette nouvelle année : publier votre livre ! Vous sautez le pas en ayant recours à l’autoédition sur une plateforme en ligne, comme Amazon. Et d’ici quelque temps (et après quelques ventes), vous recevez de la plateforme d’autoédition un document récapitulant les ventes réalisées, avec la mention « Retenue à la source de TVA ».Qu’est-ce que cela implique pour vous ? Qu’est-ce que la retenue à la source ? Quelles obligations pèsent sur vous en matière de TVA ? Comment changer de régime et opter pour la franchise de base de TVA ? TVA et autoédition : retrouvez toutes nos explications.

- La retenue à la source de la TVA en quelques mots

- 1. Quelles sont les conséquences de cette retenue à la source de TVA en tant qu’auteur autoédité ?

- 2. Autoédition et TVA retenue à la source : que dois-je indiquer sur mes factures ?

- 3. Comment renoncer au dispositif de la TVA retenue à la source ?

- 4. Comment revenir au dispositif de la TVA retenue à la source ?

- 5. Quel impact si je bénéficie de la franchise en base de TVA ?

- TVA et activités artistiques : actualités

Contexte : des réponses à vos questions sur la TVA

En octobre 2023, nous avons lancé un appel sur les réseaux sociaux et auprès des adhérents de Creatricks sur TOUTES les questions sur la TVA qui vous tracassent (et auxquelles nous avons tenté de répondre dans l’article Tout ce que vous avez toujours voulu savoir sur la TVA, sans jamais oser le demander.)

Puis, une nouvelle source de questionnement TVA nous a été remontée par les auteurs qui nous suivent : la retenue à la source de TVA pratiquée par les plateformes d’autoédition.

Il n’en fallait pas plus pour que Creatricks se saisisse de la question pour vous faire un tour d’horizon de ce que cette retenue à la source implique pour vous ! Et pour vous aider à bien comprendre, nous avons créé un schéma sous forme d’arbre de décision à consulter et à télécharger gratuitement tout en bas de l’article !

La retenue à la source de la TVA en quelques mots

La retenue à la source de TVA est un dispositif applicable de plein droit, quel que soit le chiffre d’affaires de l’auteur, sauf si vous renoncez expressément à cette retenue en qualité d’auteur.

Cela signifie que par défaut, c’est le régime de la retenue à la source de la TVA qui va s’appliquer, sans aucune démarche de votre part.

Si vous ne faites rien, en tant qu’auteur qui perçoit des revenus versés par des éditeurs, vous allez automatiquement être dans ce régime de retenue à la source de la TVA.

Creatricks vous explique comment cela fonctionne en détail.

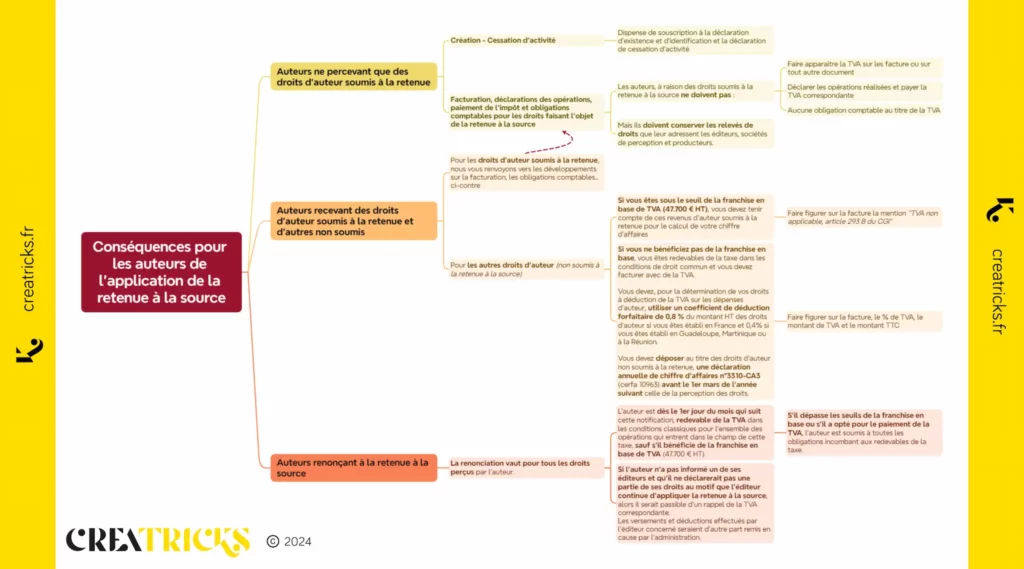

1. Quelles sont les conséquences de cette retenue à la source de TVA en tant qu’auteur autoédité ?

Ce mécanisme permet de dispenser de toute obligation à l’égard de la TVA les personnes qui perçoivent des droits d’auteurs d’éditeurs, de plateformes d’autoédition, de sociétés de perception et de répartition des droits ou de producteurs (Adagp, SAEI, Sacem…).

Dans ce cadre, les éditeurs vont pratiquer sur les droits versés aux auteurs une retenue de la TVA due par l’auteur (voir les commentaires administratifs ici : BOI-TVA-CHAMP 10-10-60-30 04/12/2013).

Les éditeurs déclarent et acquittent la TVA nette, due par les auteurs, dans les mêmes conditions et sous les mêmes sanctions que leurs propres opérations.

En résumé : c’est l’éditeur qui va prélever la TVA et la reverser au Trésor à votre place !

Afin d’assurer l’information des auteurs, les éditeurs leur adressent lors de chaque paiement de droits d’auteur un relevé des droits mentionnant :

- le montant des droits hors taxe ;

- le montant de la TVA brute calculée compte tenu du taux légalement applicable ;

- le montant de la TVA nette acquitté au Trésor pour le compte de l’auteur compte tenu de l’imputation de la TVA déductible déterminée forfaitairement ;

- le montant de la somme à acquitter à l’auteur (voir les commentaires administratifs ici : BOI-TVA-CHAMP 10-10-60-30 04/12/2013 §120).

Ainsi, le relevé des droits ressemblera à cela :

| Relevé des droits | |

|---|---|

| Droits d’auteur hors taxe | 2 000 € |

| TVA brute (10 %) | 200 € |

| Droits d’auteur TTC | 2 200 € |

| TVA acquittée au Trésor pour votre compte | – 184 € |

| soit | |

| Taxe brute (10 %) | 200 € |

| Taxe déductible (0,8 %) | – 16 € |

| Taxe nette due | 184 € |

| Reste net (2 200 € – 184 €) | 2 016 € |

2. Autoédition et TVA retenue à la source : que dois-je indiquer sur mes factures ?

Ainsi, pour les droits soumis à la retenue à la source, les auteurs ne doivent pas faire apparaître la taxe sur les factures.

Attention : Si vous mentionnez la TVA malgré tout, vous serez redevable de la TVA du seul fait de sa mention sur des factures et elle ne serait pas déductible pour le destinataire en application des articles 283,3 et art 271, II du Code général des impôts (voir les commentaires administratifs ici : BOI-TVA-CHAMP 10-10-60-30 04/12/2013 § 180).

3. Comment renoncer au dispositif de la TVA retenue à la source ?

Formalités administratives

La renonciation au régime de la retenue peut être formulée à tout moment.

Elle prend effet le 1er jour du mois qui suit celui au cours duquel elle est notifiée au service des impôts des entreprises (c’est-à-dire le 1er jour du mois qui suit la date de l’envoi avec accusé de réception).

Vous devez faire part de votre renonciation :

- Au service des impôts des entreprises dont vous dépendez, en leur envoyant un courrier recommandé avec accusé de réception (idéalement doublé d’un mail via votre espace professionnel impots.gouv.fr grâce à la messagerie sécurisée).

- À tous les éditeurs, organismes de gestion collective de droits et producteurs qui vous versent des droits ou ont vocation à vous en verser en leur adressant sans délai, également par lettre recommandée avec accusé de réception, une copie de la lettre de renonciation envoyée au service des impôts des entreprises, ainsi que la copie du justificatif de l’envoi avec accusé de réception à ce service. À défaut, les collecteurs de la retenue à la source restent tenus de la pratiquer !

Un auteur qui a renoncé au dispositif de la retenue doit également notifier cette renonciation aux futurs éditeurs, organismes de gestion collective de droits ainsi qu’aux producteurs dont il ne percevait pas de droits par le passé, dès la signature du contrat ou l’adhésion à la société. Il faudra donc informer vos nouveaux partenaires de cette renonciation.

Durée de la renonciation

En application de l’article 285 bis, 3 du CGI, la renonciation au régime de retenue s’applique pour une période de 5 ans. Elle expire à la fin de la quatrième année qui suit celle au cours de laquelle elle a été notifiée au service des impôts des entreprises (date de l’envoi avec accusé de réception).

Par exemple, une renonciation notifiée le 4 janvier 2024 produira ses effets à compter du 1er février 2024 et jusqu’au 31 décembre 2028.

Cette renonciation est tacitement reconduite pour une durée de 5 ans. Ce qui signifie que si vous ne faites rien, elle continue pour 5 ans de plus après les 5 premières années.

Si l’on reprend notre exemple précédent, si vous ne faites rien avant le 31 décembre 2028, la renonciation reste valable jusqu’au 31 décembre 2033.

4. Comment revenir au dispositif de la TVA retenue à la source ?

La demande de retour à la retenue à la source doit être faite selon le même formalisme expliqué ci-dessus.

Elle doit intervenir dans les 30 jours qui précèdent la fin de la période couverte par la renonciation (voir les commentaires administratifs ici : BOFiP-TVA-CHAMP-10-10-60-30-§ 300-04/02/2013).

Si l’on reprend notre exemple précédent, cette demande de retour à la retenue à la source doit être faite fin novembre 2028 au plus tard pour la première période et fin novembre 2033 en cas de reconduction tacite.

5. Quel impact si je bénéficie de la franchise en base de TVA ?

Qu’est-ce que la franchise de base de TVA ?

En quelques mots, la franchise en base de TVA c’est le régime de TVA qui vous permet de ne pas payer de TVA et d’être dispensé de déposer des déclarations de TVA.

Cette absence d’assujettissement à la TVA implique que vous ne pouvez pas facturer la TVA à vos clients et en contrepartie que vous ne pouvez pas non plus pratiquer de déduction de TVA sur les achats que vous avez opérés pour les besoins de votre activité.

Vos factures doivent comporter la mention « TVA non applicable, article 293 B du Code général des impôts (CGI). ».

Activité artistique et franchise en base de TVA

Pour les auteurs qui sont sous le seuil de la franchise et qui souhaitent en bénéficier, seule une renonciation au dispositif de la retenue à la source de TVA leur permet de bénéficier du régime de la franchise en base sur les droits d’auteur versés par les éditeurs.

Si vous percevez à la fois des droits d’auteur soumis à la retenue (dans le cadre de votre activité d’autoédition) et d’autres droits d’auteur non soumis à cette retenue, vous bénéficiez le cas échéant de la franchise en base de l’article 293 B du CGI pour ces autres droits.

Néanmoins, pour la détermination du chiffre d’affaires en dessous duquel la franchise est applicable, il convient de prendre en compte le montant des droits soumis à retenue.

Pour rappel, les seuils de la franchise en base 2024 sont les suivants :

| Artistes-auteurs Type de revenus | Année civile précédente (2023) - Seuil normal | Année en cours en cas de dépassement du seuil normal en 2024 - Seuil majoré |

| Activité de livraisons d’œuvres et de cession de droits d’auteur | 47 700 € HT | 58 600 € HT |

| Autres activités | 19 600 € HT | 23 700 € HT |

Exemples pratiques :

1er exemple :

Vous percevez 15 000 € HT de droits d’auteur versés par des éditeurs et soumis à la retenue à la source et 10 000 € HT de droits d’auteur perçus directement et non soumis à la retenue. Votre chiffre d’affaires annuel de 25 000 € HT est en deçà des limites de la franchise et vous pouvez prétendre à la franchise en base sur les 10 000 € HT non soumis à la retenue. Vous pourriez même envisager de renoncer à la retenue.

Pour ces autres droits d’auteur non soumis à la retenue à la source et sous réserve d’être encore sous le seuil du régime de franchise en base de TVA, comme dans l’exemple, vous devez alors faire figurer sur votre facture la mention de la franchise en base : « TVA non applicable, article 293 B du CGI ».

2e exemple :

Vous percevez 35 000 € HT de droits d’auteur versés par des éditeurs et soumis à la retenue à la source et 25 000 € HT de droits d’auteur perçus directement et non soumis à la retenue. Votre chiffre d’affaires annuel de 60 000 € HT dépasse les limites de la franchise et vous ne pouvez pas prétendre à la franchise en base sur les 25 000 € HT non soumis à la retenue, même pris isolément s’ils sont en deçà du seuil de la franchise.

Pour ces autres droits d’auteur non soumis à la retenue à la source et dès lors que le seuil du régime de franchise en base de TVA est dépassé, vous êtes à la TVA selon le régime de droit commun.

Vous devez donc facturer la TVA et déposer au titre des droits d’auteur non soumis à la retenue une déclaration annuelle de chiffre d’affaires.

Si vos recettes non soumises à la retenue sont constituées exclusivement de droits d’auteur, il convient de déposer une déclaration n° 3310-CA3 (CERFA 10963) avant le 1er mars de l’année suivant celle de la perception des droits.

TVA et activités artistiques : actualités

La directive européenne de 2020 prévoit une simplification des dispositions applicables aux petites entreprises en instaurant un régime de franchise en base communautaire.

À compter du 1er janvier 2025, le nouveau régime de franchise en base des assujettis établis en France s’articulera entre le régime français et le régime européen. Mais, tout ça, on vous l’explique très prochainement dans un autre article, consacré aux dispositions de la Loi de Finances pour 2024 qui concernent les artistes.

En attendant, pour vous aider à y voir plus clair, nous avons schématisé vos obligations selon que vous disposez exclusivement ou non de droits d’auteurs soumis à la retenue à la source ou que vous décidez d’y renoncer :

Pour plus de tricks, astuces et informations pratiques sur les droits des créateurs, artistes et auteurs, rejoignez gratuitement la communauté Creatricks !

Et n’oubliez pas ! Chaque situation est unique, chaque cas comporte des spécificités qui entraînent une application du droit individualisée. Les informations communiquées sur la plateforme Creatricks sont d’ordre général et ne remplacent pas un conseil personnalisé. En cas de doute, n’hésitez pas à vous rapprocher d’un avocat spécialisé.